La FIDUCIAIRE DES LIÈGES est une société d’accompagnement patrimonial global. La notion « fiduciaire » se veut au sens étymologique, qui est « confiance ».

Nous sommes généralement sollicités en premier contact pour intervenir sous contrainte de temps sur un sujet ponctuel, précis et technique ; Comme un chiffrage de succession, un financement immobilier physique-scpi, une gestion de tutelle, une rédaction de convention de démembrement, une optimisation fiscale, une conciliation patrimoniale, une projection de retraite, un placement à l’étranger, une modélisation de fiscalité en sci-sarl-sas, une rédaction de clause bénéficiaire à tiroir ou démembrée, la protection du conjoint survivant.

Suite à ce premier travail, si l’entente est réciproque, nous matérialisons notre vocation qui est de vous accompagner sur l’intégralité de vos sujets patrimoniaux ; Etape par étape, préoccupation par préoccupation ; Jusqu’à être totalement intégré entre dix-huit et vingt-quatre mois dans votre vie patrimoniale. Nous travaillons avec votre notaire, votre avocat, votre expert-comptable, votre assureur, votre banquier.

Tout au long de l’année, nous sommes présents pour votre administratif patrimonial ; Nous vérifions vos bulletins de salaire pour vos points retraite ; Nous négocions vos assurances au besoin ; Nous proposons des arbitrages sur vos placements ; Nous compilons les données pour votre prochaine déclaration aux impôts ; Nous anticipons vos besoins budgétaires. Nos échanges sont à votre convenance, sinon à minima trimestriels.

Être client de la FIDUCIAIRE DES LIÈGES, c’est adhérer à une relation de confiance, en phase avec un métier de conseil, dans une logique d’anticipation.

Vous savez à quel point les sujets patrimoniaux vous incombent. Faites de vos préoccupations les nôtres ; Retrouvez de la tranquillité d’esprit.

Pourquoi devenir client

Vos besoins par thèmes, objectifs ou préoccupations

Comment nous démarrons ensemble

Nos honoraires

L’équipe à votre service

POURQUOI DEVENIR CLIENT DE LA FIDUCIAIRE DES LIÈGES ?

Parce que vous cherchez non pas un commercial mais un interlocuteur unique de confiance, capable d’échanger sur l’ensemble de vos préoccupations patrimoniales, ainsi qu’avec vos autres conseils.

Parce que ce n’est pas vous mais nous qui nous adaptons à votre agenda. Au besoin, nous pouvons échanger par téléphone/visio en soirée de 21h jusqu’à 23h ; Sinon le samedi en début de matinée.

Parce que vous considérez qu’une vision globale permet de mieux anticiper. Dans les grandes lignes, votre situation se dessine sur quatre plans :

- Le plan civil couvre votre situation conjugale, familiale, votre relation et droits avec les composants de votre patrimoine, leur contenant (direct, PEA, assurance-vie, SCI, holding, etc.), les situations subies et les décisions choisies.

- Le plan budgétaire couvre le contenu de votre patrimoine (financier, immobilier, or physique, etc.), leur performance, les éléments du cadre de vie et ceux du niveau de vie.

- Le plan social couvre votre niveau de vie (protection sociale immédiate) et votre niveau de survie à terme (retraite) pour trois moments de la vie (ménage, couple puis survivant).

- Le plan fiscal couvre l’appauvrissement de votre patrimoine face aux impôts et taxes. Cette fiscalité est propre aux flux, propre à l’actif (le contenu), et également propre à votre mode de détention (le contenant).

Parce que vous ne souhaitez pas subir mais choisir. La loi est supplétive puisque les différents codes prévoient un aménagement par défaut. Votre bénéfice est de partir du « subir » pour vous rendre vers le « choisir ». Entre d’autres termes, connaitre le possible pour envisager le souhaitable. Notre valeur ajoutée est de vous permettre de l’opérer de manière plus judicieuse.

Parce que vous avez besoin d’organiser votre patrimoine dans le temps pour être serein. Nous vous permettons de réduire vos incertitudes, de palier la crainte de gérer ou de manquer en situation de crise, de retraite ou de dépendance, voire en cas de séparation du couple. Aussi vos enfants sollicitent votre aide financière ; Jusqu’où y répondre sans vous mettre en difficulté.

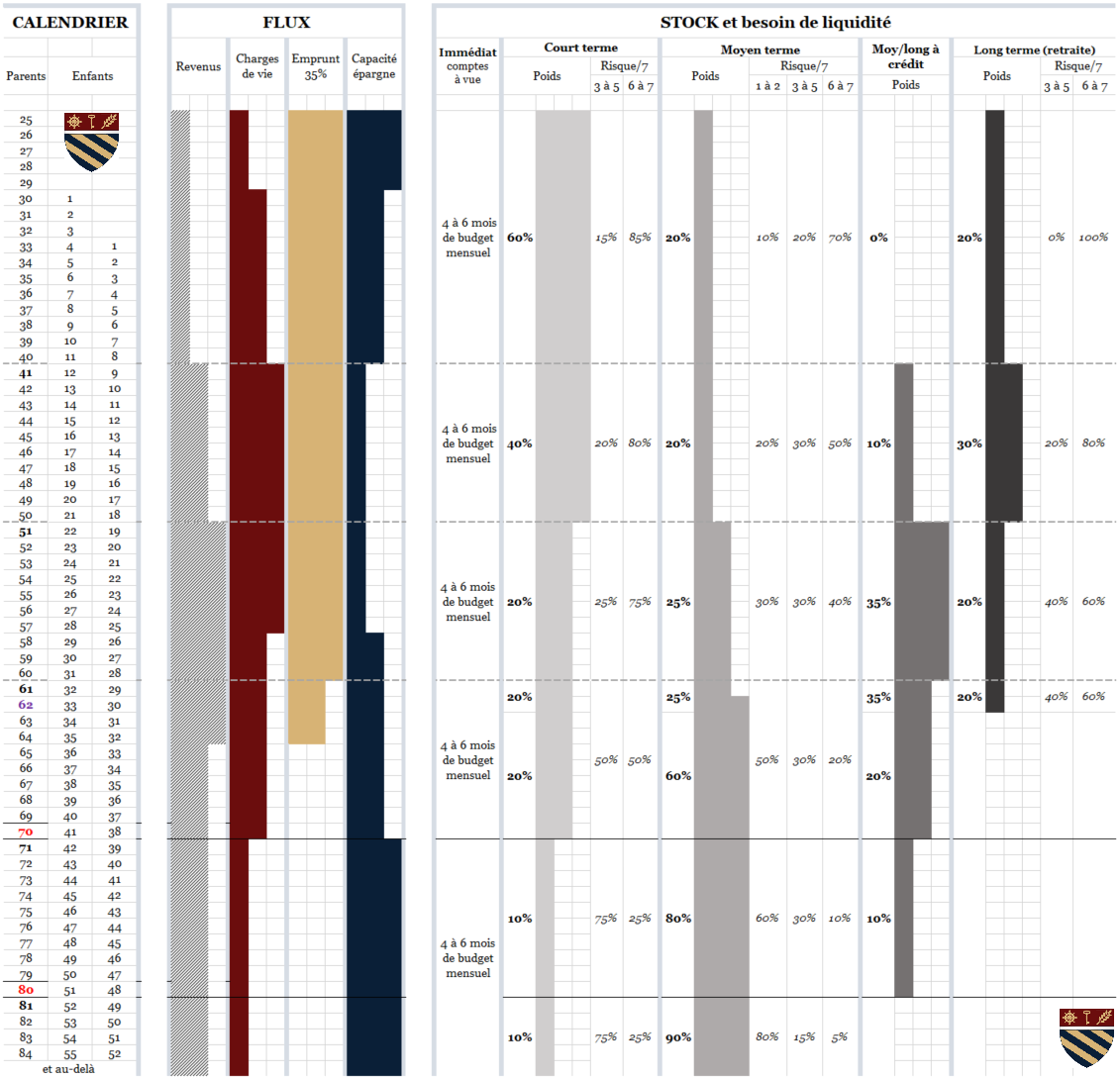

Notre synoptique, créé par nos soins, illustre une partie de la méthodologie développée en interne pour organiser ensemble votre vie patrimoniale au fil du temps. Nous répondons ensemble à plusieurs interrogations : Quoi ? Où ? Comment ? et Pourquoi ?

Parce que vos objectifs patrimoniaux évoluent selon les étapes du cycle de la vie. Chacun exprime de manière spécifique la jouissance qu’il retire ou qu’il attend de la détention d’un actif patrimonial ou de son patrimoine.

Nous organisons ensemble votre situation patrimoniale pour qu’elle s’adapte à vos charges de vie ainsi qu’à votre capacité d’épargne. Il est primordial que vous puissiez retirer des liquidités quand bon vous semble. Notre méthodologie intègre une gestion budgétaire dont voici une illustration simplifiée pour exemple :

Nous avons modélisé ce qui nous semble la solution optimale pour épargner activement en toute flexibilité. Cette solution sur-mesure repose sur votre profil investisseur ainsi que vos capitaux, voire votre capacité d’épargne. Nous avons structuré une méthode d’épargne :

- suffisamment dynamique pour vous assurer de la performance,

- suffisamment flexible pour vous assurer des retraits au besoin,

- suffisamment optimisée pour vous assurer de profiter des leviers fiscaux.

Notre approche patrimoniale globale vous aide à vous organiser, placer votre épargne, anticiper et vous enrichir plus rapidement en prenant les bonnes décisions en matière d’investissement, d’acquisition, de détention, d’arbitrage puis de transmission, sur les différents plans.

En d’autres termes, notre valeur ajoutée est de vous conseiller les schémas les plus judicieux, en exploitant à bon escient les ressources civiles et fiscales dont regorge la législation, sans en dénaturer leurs fondements.

Nous avons listé vos potentiels besoins par thèmes, objectifs ou préoccupations

vos besoins par thèmes

| FAMILLE votre situation familiale évolue — union — naissance — divorce — départ du foyer fiscal — famille recomposée — retraite — et vous souhaitez aménager votre budget et votre patrimoine en conséquence… Bénéficiez d’un audit et de préconisations à chacune de ces étapes… |

| IMMOBILIER vous vous interrogez sur les placements immobiliers, résidence principale, secondaire, locative — neuf ou ancien — nue micro foncier ou réel — meublée LMNP micro bic ou réel — physique ou SCPI — en viager — en usufruit locatif social — avec ou sans crédit — sans ou avec réduction d’impôt Pinel, Malraux, Denormandie — en direct ou dans une SCI à l’IR ou IS ou une SARL de famille ou une assurance vie — avec ou sans démembrement… CRÉDIT vous souhaitez connaitre votre capacité d’emprunt pour financer de l’immobilier via un crédit classique, un crédit lombard, hypothécaire ou patrimonial… vous souhaitez refinancer votre immobilier locatif pour obtenir des liquidités |

| FINANCIER vous vous demandez si le moment est bien choisi pour investir en bourse via un compte titres ou un PEA ou une assurance vie — via des actions, des obligations, le fonds euros, des fonds patrimoniaux… |

| TRANSMISSION vous vous demandez comment amorcer votre transmission. Cependant, vous souhaitez conserver suffisamment de capitaux pour votre retraite et protéger votre conjoint — via des donations partages, le démembrement de propriété, les clauses bénéficiaires de vos contrats d’assurance vie, un testament… Préparer sa transmission n’est pas synonyme d’appauvrissement. Il est davantage question d’aménagements. Une transmission non préparée génère des conflits familiaux. Il est certain que le contexte familial que vous connaissez actuellement ne sera plus le même d’ici quelques années. De plus, vos enfants n’avanceront peut-être pas au même rythme dans leur vie. Ils ne rencontreront pas non plus les mêmes obstacles. Une fois la succession venue, en fonction de leur situation personnelle, ils auront peut-être un regard différent sur les arbitrages nécessaires, également source de conflits. Libre à vous d’y voir la protection du conjoint survivant, l’équité de répartition entre vos héritiers, ou encore le moyen de permettre à vos enfants de faire face à la facture fiscale. |

vos besoins par objectifs

| Neutraliser votre fiscalité ; Réduire votre base taxable ou votre IR ou votre IFI ; Obtenir un crédit fiscal ; Générer du déficit foncier ou BIC |

| Préparer le financement des études d’un enfant ; Financer un projet immédiatement |

| Obtenir des revenus complémentaires immédiats ; Préparer votre retraite |

| Protéger vos enfants ; Protéger votre conjoint, votre partenaire ou votre concubin |

| Placer une somme d’argent en bourse ; Investir des capitaux en immobilier ; Valoriser votre patrimoine |

| Transmettre votre patrimoine ; Transmettre votre entreprise |

| Préserver votre train de vie ; Anticiper la dépendance |

vos besoins par préoccupations

| Quel est le réel rendement de mon immobilier locatif ? Comment renégocier efficacement mes taux de crédit ? |

| Quel volume d’épargne pour quel revenu ? |

| Qu’aurons-nous comme revenus pour notre retraite ? comment pourrons-nous maintenir notre train de vie ? combien d’années ? |

| Quel régime est le plus judicieux pour louer mes biens ? pour quelle fiscalité ? |

| Comment pourrions-nous augmenter notre pouvoir d’achat sans prendre des risques démesurés ? |

| Si nous traversons une nouvelle crise économique, comment mon patrimoine va-t-il se comporter ? combien d’années nous faudra-t-il pour récupérer notre perte ? |

| Mes contrats d’assurance-vie ont-ils vraiment un intérêt fiscal ? sont-ils performants ? quelles sont les conditions de rachat ? d’arbitrage ? ai-je vraiment cerné l’intérêt de la clause bénéficiaire ? |

| S’il m’arrive quelque chose demain, qu’auront mes enfants et mon conjoint ? cela suffira-t-il pour être à l’abri du besoin ? que doivent-ils préparer ? |

| Comment mes enfants vont-ils régler les frais de succession ? que leur restera t-ils après ? |

| Comment m’assurer que je ne deviendrai pas une charge lors de ma retraite pour mes enfants ? |

| Comment épargner, sans amputer mon budget, pour préparer les études de mes enfants ? |

| Comment construire ma stratégie patrimoniale ? immobilière ? fiscale ? |

| Comment arbitrer le patrimoine dans le cadre d’une séparation ? |

| Posez-nous vos propres questions |

Comment nous démarrons ensemble

Qu’il soit question d’une consultation, d’un placement, voire d’un mandat, notre méthodologie reprend la norme ISO 22 222 et ses étapes du processus du conseil. Vous côtoyez une profession encadrée, régulée et contrôlée. Nous respectons scrupuleusement les obligations imposées par nos autorités de tutelle.

Le premier échange est gracieux et nous permet de comprendre votre besoin.

Le second échange est notre compte rendu que vous recevez sous quarante-huit heures ; Il vous indique si nous pouvons y répondre favorablement. Si tel est le cas, nous décrivons notre compréhension de votre situation, de votre besoin, ainsi qu’un montant estimé de nos honoraires s’il est question d’une prestation intellectuelle. Nous vous communiquons également la liste des éléments nécessaires à notre travail.

Vous nous indiquez en retour si nous sommes en phase. Si tel est le cas, nous avançons.

Concernant nos honoraires, notre prestation intellectuelle démarre à 1.200 euros ttc. Il sera question d’un devis précis une fois l’ensemble des éléments connus. Par expérience, le premier rendez-vous physique, en visio ou téléphonique couvre une bonne heure. S’en suivent la collecte/lecture des documents puis la saisie dans un outil de structuration, qui prennent à minima deux heures. S’en suivent entre deux et trois heures de modélisation pour transformer notre jus de cervelle en une rédaction digeste pour vous. Enfin une bonne heure de rendez-vous de rendu pour vous expliquer l’ensemble.

Dans le cadre d’une prestation de conseil personnalisée et individualisée au titre de la gestion de votre immobilier, la facturation est déductible des revenus fonciers ou des revenus de location meublée. Concernant une étude retraite, la partie administrative est déductible à 50% de votre impôt sur le revenu.

Ayant une activité réglementée, il sera question de prendre connaissance puis de signer électroniquement les documents suivants :

- notre document d’entrée en relation ; Celui-ci présente entre autres notre organisation, nos agréments, nos prestations, notre mode de rémunération.

- le document de collecte d’informations ; Celui-ci présente dans les grandes lignes vos informations patrimoniales ainsi que vos besoins/objectifs.

Sur la base de vos informations, vous recevez également par mail pour signature électronique, la lettre de mission s’il est question d’une prestation intellectuelle. Nous délivrons l’étude demandée sous quinzaine.

Dans le cadre d’un placement financier/immobilier, le contenant est un contrat d’assurance vie, un plan d’épargne retraite, voire un contrat de capitalisation. Le contenu est une allocation d’actifs ; En d’autres mots, des produits ou instruments financiers, aussi appelés des fonds ou véhicules d’investissement. Nous avons pour mission de sélectionner ces actifs pour composer cette allocation. Pour ce faire, nous rencontrons des gestionnaires de fonds ; Nous décortiquons la documentation ; Nous comparons les actifs ; Nous en sélectionnons une vingtaine puis nous arbitrons au fil de l’eau.

Toujours pour notre activité réglementée, il sera nécessaire de compléter, sinon de prendre connaissance puis de signer électroniquement les documents suivants :

- le questionnaire du profil d’investisseur couvre les parties suivantes : connaissance et d’expérience des marchés financiers, sensibilité au risque, préférence de placement et capacité à subir des pertes

- le diagnostic du profil d’investisseur comporte le résultat du questionnaire précédent

- la lettre de mission confirme nos échanges ainsi que les conditions de notre collaboration

- la proposition d’investissement présente les solutions sélectionnées sur la base du diagnostic précédent

- le rapport d’adéquation justifie que les préconisations sont en phase avec votre situation et vos objectifs

Comment nous poursuivons ensemble

Après quelques mois et plusieurs travaux sur vos sujets patrimoniaux, si la confiance est réciproque, nous vous proposons une devis pour mettre en œuvre notre activité de Fiduciaire. Via notre agrément de service à la personne, un secrétariat est mis en place avec une adresse mail spécifique déployée auprès des différents acteurs (impots, urssaf, assureur, foncière, gestionnaire, retraite, etc.). Vous conservez la connaissance des sujets ; Nous agrégeons, traitons, archivons l’ensemble des flux et demandes.

Quelques exemples de sollicitations de nos clients

Besoin de financer les études de leurs enfants

Couple pacsé, d’une trentaine d’années avec un enfant en bas âge. Volonté d’en avoir un second plus tard. Redevable de 8’000 euros d’impôt sur les revenus.

Notre travail : mise en œuvre d’un dispositif de crédit d’impôt sur la durée, sans effort d’épargne, avec placement du gain économique annuel.

Ce qu’ils obtiennent : un capital de 57’000 euros en fin de 20e année. Cumulé avec un effort d’épargne de 100 euros chaque mois, cela constituerait un capital de 100’000 euros en fin de 20e année.

Besoin de compenser l’augmentation d’impôts suite au départ des enfants du foyer fiscal et également de garantir leur train de vie à la retraite

Couple d’une cinquantaine d’années, marié sous le régime de communauté légale, trois enfants dont deux quittant le foyer fiscal l’année suivante. Redevable de 15’000 euros d’impôt sur les revenus, ce dernier va augmenter à 20’000 après le départ des enfants.

Notre travail : calcul de la baisse des revenus à compenser à la retraite et aménagement d’une épargne sur les 25 prochaines années. Constitution d’un patrimoine immobilier via comparaison de contenus tels loi meublée, nue-propriété, acquisition fiscale, SCPI, foncière, etc. ; Et comparaison des contenants tels le direct, la société civile, le véhicule mobilier, etc.

Ce qu’ils obtiennent : avec un effort mensuel de trésorerie de 10% de leurs salaires, il en résulte un gain d’impôt sur les revenus de 9’000 euros et une épargne à vocation distributive permettant de ne pas dépendre de leurs enfants à la retraite, voire de les accompagner financièrement au besoin lors des étapes importantes de leur vie.

Besoin d’anticiper la transmission de leur patrimoine dans les meilleures conditions (économique, affective…)

Couple de plus de 65 ans, marié sous le régime de la séparation de bien, deux enfants et quatre petits-enfants. Transmission à terme d’un patrimoine de 8.9 millions d’euros composé à 22% de biens d’usage, à 19% d’immobilier de rapport, à 20% de valeurs mobilières, à 36% de contrats d’assurance-vie et à 3% de liquidité.

Notre travail : aménagement pour protéger le survivant du couple ; Calcul de l’inflation à compenser pour ne pas s’appauvrir ; Organisation d’une transmission de patrimoine permettant de conserver le contrôle tout en apprenant à leurs héritiers à gérer le patrimoine familial.

Ce qu’ils obtiennent : le survivant dispose des pleins pouvoirs sur sa résidence principale et de capitaux si choix d’un ehpad. Le couple dispose d’une épargne sécurisée couvrant ses besoins. Les héritiers économisent 1.3 million d’euros sur les droits de succession.

Quelle équipe travaille sur vos sujets ?

La société a été créée par Nicolas Giannetti ; Et fédère aujourd’hui un maillage de professionnels qui disposent de diplômes en ingénierie patrimoniale, en notariat, en fiscalité, en comptabilité, en protection sociale et en gestion de capitaux.

Professionnel depuis quinze ans dans le domaine du patrimoine des particuliers, Nicolas Giannetti est titulaire d’un master d’ingénierie (Efrei) et également titulaire d’un mastère spécialisé en entrepreneuriat (EM Lyon). Après sept années d’expérience financière en optimisation d’impôt et financement, Nicolas est devenu membre de la SFAF, la société Française des analystes financiers. Il détient le titre protégé d’expert patrimonial, acquis auprès de l’AUREP, référence en matière de formation et de recherche en expertise patrimoniale. C’est une garantie de compétence. L’ingénierie patrimoniale est sa spécialité.

Nous sommes attachés à la défense des intérêts de nos clients, au secret des informations échangées et au respect des règles déontologiques. Nous sommes à même d’appréhender des problématiques complexes ainsi que des situations novatrices.

Nous exerçons l’activité d’ingénierie patrimoniale et disposons de la compétence juridique appropriée dans le cadre de mission globale. Il en est de même pour nos autres activités qui nécessitent en plus un enregistrement auprès de différents organismes de tutelle. Pour notre activité de conseil en investissements financiers (CIF), nous sommes inscrits auprès de l’ORIAS (n°200.019 – www.orias.fr), l’organisme pour le registre des intermédiaires en assurance, également auprès de l’AMF, l’autorité des marchés financiers, puis auprès de l’ANACOFI (n°E009.353), la société nationale des conseils financiers. Pour notre activité de courtage en opérations de banque et services de paiement (COBSP), ainsi que l’activité de courtage d’assurance ou de réassurance (COA), nous sommes également inscrits auprès de l’ORIAS. Et pour notre activité de transaction immobilière sur immeuble et fonds de commerce (carte T sans détention de Fonds), nous sommes inscrits auprès de la CCI d’Ile-de-France. Notre numéro de TVA est le FR 2682 8829 341.

Synoptique des marchés

Métriques observées

Allocation en cours

- Actions US à dividende

- +6.1 YTD (+3%) ; 65 lignes ; Exposé à 32% au secteur techno, 16% à la santé, 14% (+1%) au financier, 13% (+1%) à l’industrie ;

- Actions Europe

- +10.9 YTD (+6%) ; 35 lignes ; Majoritairement France, Pays-bas, Irlande, Danemark et Suisse ; Exposé à 30% au secteur santé, 19% à la techno, 15% à la conso cyclique, 11% à la conso non cyclique et 10% à l’industrie ;

- Actions Monde

- Horizon long 1 : +9.7% YTD (+6) ; 37 lignes ; Majoritairement US, Europe et Emergents ; Exposé à 24% au secteur techno, 22% à la pharma et 11% au services financiers ;

- Horizon long 2 : +2.8% YTD (+2.8%) ; 29 lignes ; Majoritairement US et Europe ; Exposé à 23% au secteur santé, 22% à la finance, 20% à la techno et 10% à l’industrie ;

- Focus croissance : +4.8% YTD (+1.8%) ; 37 lignes ; US à 50%, Allemagne à 9% et Royaume-Uni à 9% ; Exposé à 20% au secteur de la santé, 19% à la techno, 18% à la finance et 12% à la communication ;

- Focus rendement 1 : +3.8% YTD (+3.9%) ; 40 à 70 lignes ; US à 51%, Royaume-Uni à 9%, Allemagne à 8% et France à 8% ; Exposé à 18% au secteur financier, 16% à la santé, 15% aux biens de consommation de base, 13% aux biens de consommation discrétionnaire ;

- Focus rendement 2 : +2.6% YTD (-0.3%) ; 69 lignes ; US à 50%, Allemagne à 8%, Pays-Bas à 8% ; Exposé à 27% (+2%) au secteur financier, 14% (+1%) à la santé, 14% (+1%) à l’industrie, 10% à l’énergie (-1%), 10% aux biens de consommation de base ;

- Actions à thématique

- Santé : +7.6% YTD (+3%) ; US à 77%, Europe à 13%, Royaume-Uni à 6% ;

- Consommation : +11.7% YTD (+6%) ; 51 lignes ; US à 62%, France à 12%, Italie à 6%, Chine à 6% ;

- Technologie : +6.3% YTD (+3%) ; 100 lignes ; US à 58%, Taiwan à 6%, Corée du sud à 4%, Japon à 4%, Royaume-Uni à 4% ;

- Obligations

- Monde 1 : +1.2% YTD (+0.5%) ; 87 lignes ; France à 50%, Luxembourg à 10%, Allemagne à 6% ; Exposé à 20% au secteur financier, 15% à la communication, 15% aux biens de consommation cyclique, 15% aux biens de consommation non cyclique ; Le Taux actuariel est de 7% pour une duration (duré de vie) de 2.5 ans ;

- Monde 2 : -0.7% ; 79 lignes ; Emprunts d’état à 52%, privés à 22% ; Le Taux actuariel est de 5.5% ;

- Immobilier

Rencontrons-nous autour d’un café

Contactez-nous au 06.73.72.51.79 & nicolas@lieges.fr